2017年,世界經(jīng)濟(jì)溫和復(fù)蘇,中國經(jīng)濟(jì)運(yùn)行穩(wěn)中向好,好于預(yù)期,經(jīng)濟(jì)增長的質(zhì)量和效益得到提升。新常態(tài)下,全國塑料加工行業(yè)以供給側(cè)結(jié)構(gòu)性改革為主線,深化改革創(chuàng)新,整體運(yùn)行平穩(wěn),保持了穩(wěn)中有升、持續(xù)向好的良好發(fā)展態(tài)勢。

一、塑料加工行業(yè)總體運(yùn)行情況

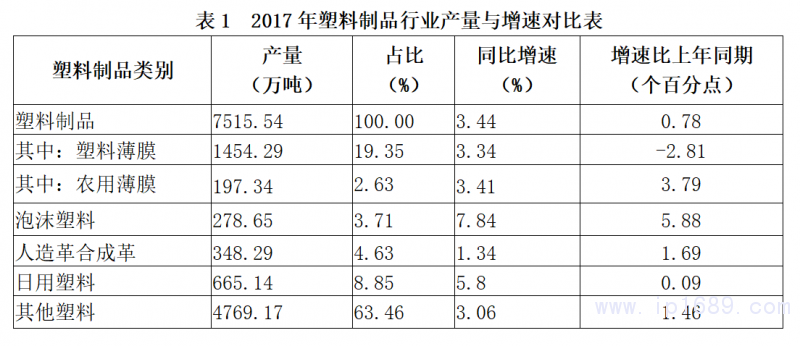

(一)產(chǎn)品產(chǎn)量平穩(wěn)增長。2017年,全國塑料制品行業(yè)匯總統(tǒng)計(jì)企業(yè)累計(jì)完成產(chǎn)量7515.54萬噸,同比增長3.44%,增速高于上年同期0.78個(gè)百分點(diǎn)。

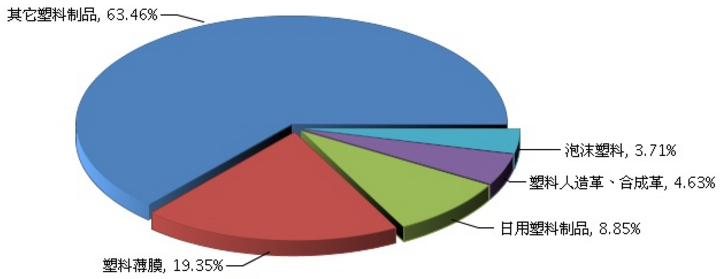

從塑料制品分類看,塑料薄膜產(chǎn)品產(chǎn)量最高,產(chǎn)量1454萬噸,占19.35%;泡沫塑料產(chǎn)品增速最高,產(chǎn)量278.65萬噸,同比增長7.84%;其次是日用塑料制品,產(chǎn)量665.14萬噸,同比增長5.8%。產(chǎn)量增速最低的是塑料人造革、合成革,增幅僅為1.34%。詳見表1及圖1(根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)整理,下同)。

圖1 2017年全國塑料制品分品種產(chǎn)量比重

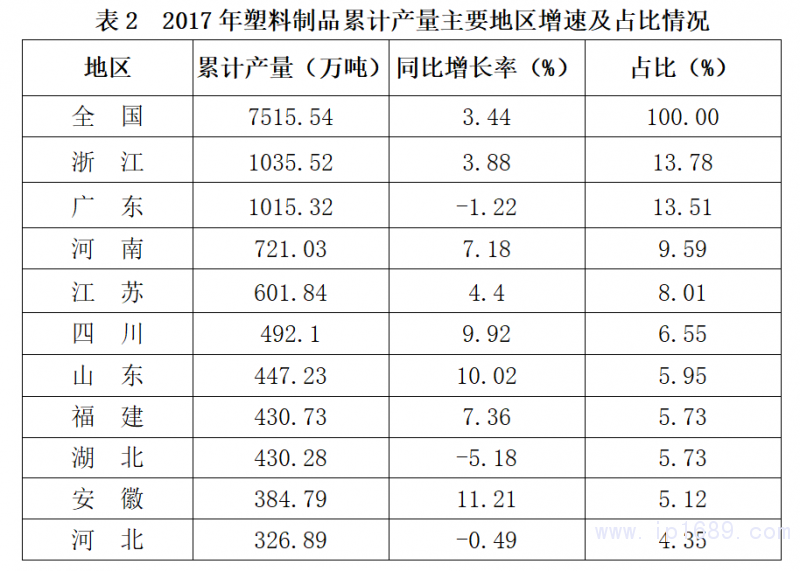

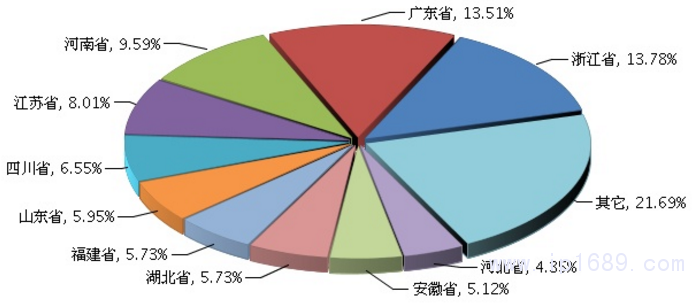

從塑料制品區(qū)域分布看,塑料制品主要集中在浙江省、廣東省、河南省、江蘇省、四川省、山東省、福建省、湖北省、安徽省等地區(qū)。其中:浙江省產(chǎn)量最高,達(dá)1035.52萬噸,占13.78%;其次是廣東省,產(chǎn)量1015.32萬噸,占13.51%;產(chǎn)量增速最高的是安徽省,為11.21%;其次為山東省,為10.02%。產(chǎn)量增速最低的是湖北省,增幅為-5.18%,其次是廣東省,增幅為-1.22%。詳見表2、圖2及圖3。

圖2 2017年塑料制品產(chǎn)量地區(qū)占比情況

圖3 2017年主要地區(qū)塑料制品產(chǎn)量同比增長情況

(二)主營業(yè)務(wù)收入持續(xù)增長。規(guī)模以上企業(yè)累計(jì)完成主營業(yè)務(wù)收入22808億元,同比增長6.74%,增速比上年同期提高0.63個(gè)百分點(diǎn)。

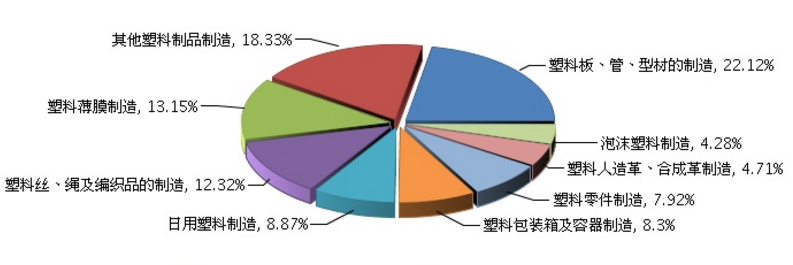

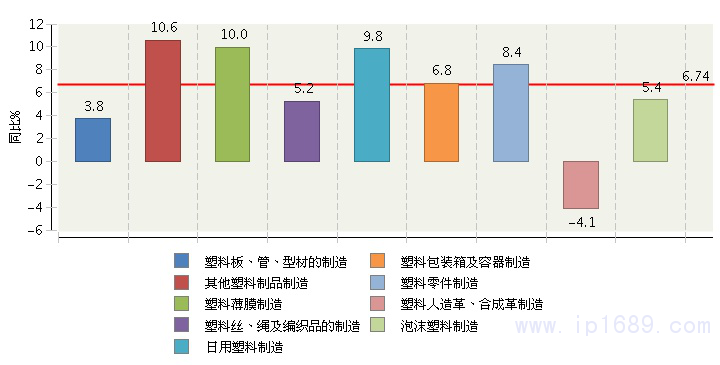

其中,總量最大的是塑料板、管、型材的制造,主營業(yè)務(wù)收入5045億元,占22.12%,其次是其他塑料制品制造,主營業(yè)務(wù)收入4180億元,占18.33%。增速最高的是其他塑料制品制造,增幅為10.57%。增長率較高的行業(yè)還有塑料薄膜制造、日用塑料制造、塑料零件制造,增幅分別為9.96%、9.84%、8.43%;增速最低的是塑料人造革、合成革制造,主營業(yè)務(wù)收入1073億元,增幅為-4.11%。詳見表3、圖4及圖5。

圖4 2017年全國塑料行業(yè)累計(jì)主營業(yè)務(wù)收入子行業(yè)占比情況

圖5 2017年全國塑料行業(yè)累計(jì)主營業(yè)務(wù)收入子行業(yè)同比增長情況

(三)進(jìn)出口快速增長。2017年,我國外貿(mào)回穩(wěn)向好的基礎(chǔ)不斷鞏固,發(fā)展?jié)摿χ鸩结尫牛苿?dòng)我國塑料制品行業(yè)進(jìn)出口持續(xù)增長。實(shí)現(xiàn)出口額627.29億美元,同比增長8.62%;進(jìn)口額185.76億美元,同比增長7.22%;進(jìn)出口總值813.05億美元,貿(mào)易順差441.53億美元。(根據(jù)海關(guān)總署數(shù)據(jù)整理的相關(guān)情況見下表)

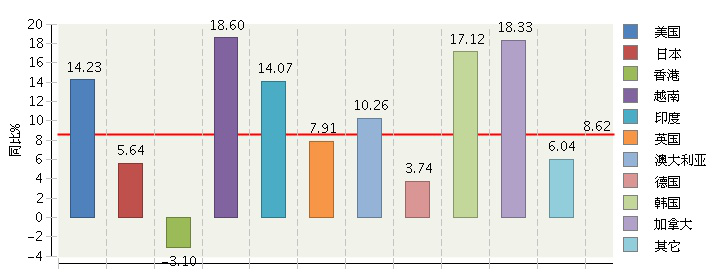

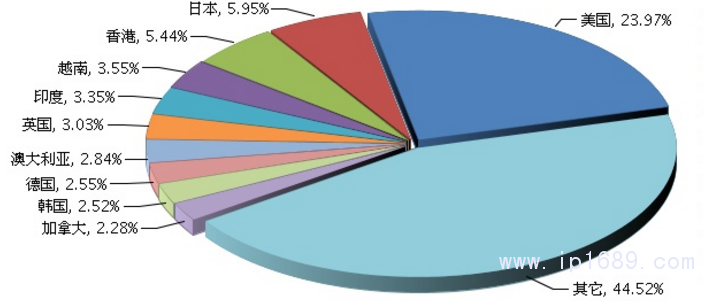

出口前五位的國家和地區(qū)為:美國、日本、香港地區(qū)、越南、印度。其中:出口美國150.35億美元(占23.97%),同比增長14.23%;出口日本37.32億美元(占5.95%),同比增長5.64%;出口香港34.15億美元(占5.44%),同比增長-3.1%;出口越南22.28億美元(占3.55%),同比增長18.6%;出口印度21.03億美元(占3.35%),同比增長14.07%;

圖5 2017年全國塑料行業(yè)累計(jì)出口額主要貿(mào)易國占比情況

圖6 2017年全國塑料行業(yè)累計(jì)出口額主要貿(mào)易國同比增長情況

2017年各塑料制品出口情況見下表:

注:數(shù)據(jù)來源:根據(jù)海關(guān)總署數(shù)據(jù)加工整理

二、存在的主要問題:

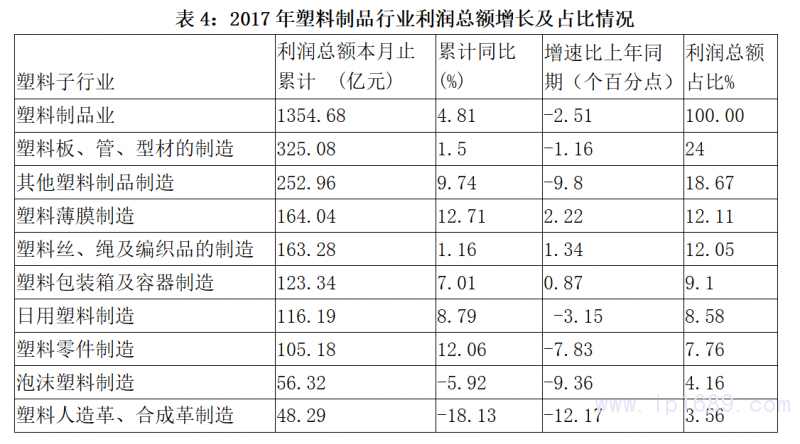

(一)經(jīng)濟(jì)效益有待進(jìn)一步提升。規(guī)模以上企業(yè)累計(jì)實(shí)現(xiàn)利潤1355億元,同比增長4.81%,增長率較上年同期降低2.51個(gè)百分點(diǎn)。

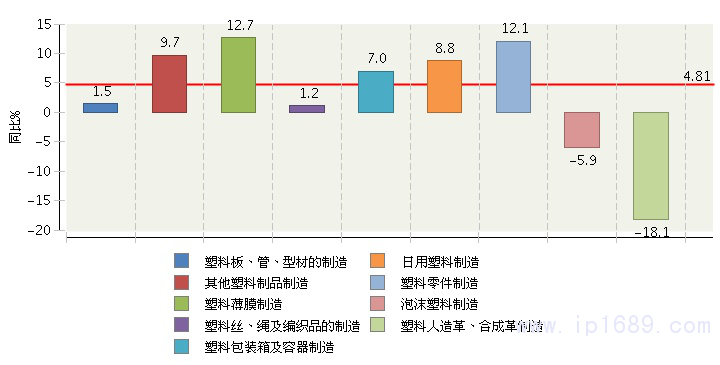

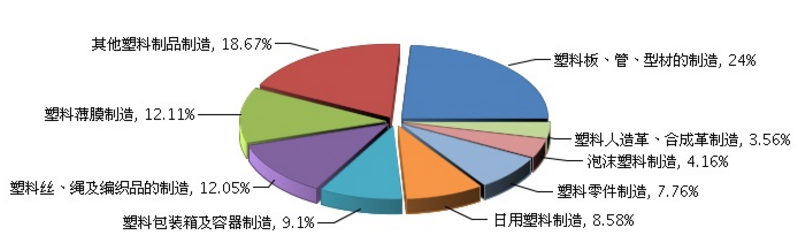

其中占比最高的是塑料板、管、型材的制造,利潤總額為325億元,占24%,其次是其他塑料制品制造,利潤總額為253億元,占18.67%。增速最高的事塑料薄膜制造,同比增長12.71%;其次是塑料零件制造,同比增長12.06%。增速最低的是塑料人造革、合成革制造和泡沫塑料制造,增長率分別為-18.13%和-5.92%。詳見表4、圖6及圖7。

圖7 2017年全國塑料行業(yè)累計(jì)利潤總額子行業(yè)占比情況

圖8 2017年全國塑料行業(yè)累計(jì)利潤總額子行業(yè)同比增長情況

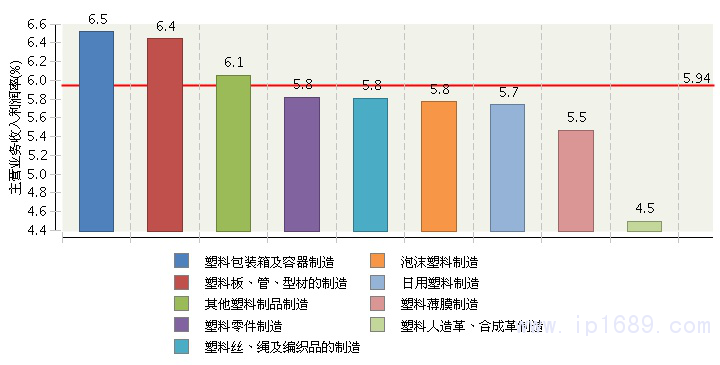

主營業(yè)務(wù)利潤率5.94%,較上年同期降低0.18個(gè)百分點(diǎn)。各子行業(yè)主營業(yè)務(wù)收入利潤率情況見圖9。

圖9 2017年全國塑料行業(yè)主營業(yè)務(wù)收入利潤率子行業(yè)對比情況

其中,主營業(yè)務(wù)收入利潤率最高的是塑料包裝箱及容器制造,為6.5%,其次是塑料板、管、型材的制造,為6.4%;主營業(yè)務(wù)收入利潤率最低的是塑料人造革、合成革制造,為4.5%。

主要原因是原輔材料價(jià)格波動(dòng)較大,利潤空間受到擠壓。2017年,原輔材料價(jià)格向上波動(dòng)幅度加寬,原材料采購價(jià)格上漲,而制品價(jià)格并未相應(yīng)上漲,塑料加工業(yè)受上游和市場用戶的雙重?cái)D壓,利潤空間縮小。例如:PVC樹脂價(jià)格一季度基本穩(wěn)定在6500元/噸左右,3月底開始下降,最低降至5500元/噸左右,到6月底開始持續(xù)上漲,至9月初最高達(dá)到近8000元/噸,隨后又快速回落到6500元/噸以下。由于PVC原料波動(dòng)大,給相關(guān)子行業(yè)發(fā)泡制品加工企業(yè)的經(jīng)營帶來較大影響。2017年,MDI、TDI價(jià)格大幅波動(dòng),振動(dòng)幅度超越往年,給聚氨酯及相關(guān)產(chǎn)業(yè)生產(chǎn)經(jīng)營帶來困難。由于國內(nèi)環(huán)保整治及推進(jìn)供給側(cè)改造,淘汰了大量的低端產(chǎn)能,國產(chǎn)低端塑料原料供應(yīng)減少,并因禁止洋垃圾入境,廢料供應(yīng)減少,部分中高端企業(yè)改用新料生產(chǎn),致使塑料上游的原材料普遍漲價(jià)。

(二)部分企業(yè)環(huán)保仍不達(dá)標(biāo)。隨著環(huán)境保護(hù)上升到國家戰(zhàn)略層面,國家治理大氣污染環(huán)保督查力度不斷加大,部分企業(yè)因排放不達(dá)標(biāo)而被迫關(guān)停、限產(chǎn)、整改。一些不能以產(chǎn)品創(chuàng)新、質(zhì)量功能提升而占領(lǐng)市場的小微企業(yè)再一次面臨被“洗牌”出局的困境,呈現(xiàn)出強(qiáng)者愈強(qiáng),弱者愈弱的局面,行業(yè)轉(zhuǎn)型、企業(yè)整合加劇。

(三)部分子行業(yè)低端產(chǎn)能依舊過剩。低端產(chǎn)品產(chǎn)能過剩問題仍未有效解決,市場上類同的通用產(chǎn)品較多,主要為中低檔產(chǎn)品,高技術(shù)、高附加值的產(chǎn)品仍需大量進(jìn)口。由于行業(yè)內(nèi)大企業(yè)較少,以中小企業(yè)為主,企業(yè)科技人員少,科技研發(fā)能力弱,再加上企業(yè)科技經(jīng)費(fèi)投入不足,或沒有條件投入,科技創(chuàng)新受到了嚴(yán)重制約。

三、下步工作發(fā)展思路及建議

黨的十九大提出要堅(jiān)定不移實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略,貫徹新發(fā)展理念,建設(shè)現(xiàn)代化經(jīng)濟(jì)體系。中國塑料行業(yè)正處于新舊動(dòng)能轉(zhuǎn)換的攻堅(jiān)階段,轉(zhuǎn)型升級的新路徑仍在探索、新動(dòng)力正在集聚,要堅(jiān)持以供給側(cè)結(jié)構(gòu)性改革為主線,堅(jiān)定不移實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略,并帶動(dòng)塑料加工產(chǎn)業(yè)鏈上下游協(xié)同發(fā)展,加快結(jié)構(gòu)調(diào)整升級。

(一)堅(jiān)持創(chuàng)新戰(zhàn)略。習(xí)近平總書記在十九大報(bào)告中指出:“創(chuàng)新是引領(lǐng)發(fā)展的第一動(dòng)力,是建設(shè)現(xiàn)代化經(jīng)濟(jì)體系的戰(zhàn)略支撐”,“要建立以企業(yè)為主體、市場為導(dǎo)向、產(chǎn)學(xué)研深度融合的技術(shù)創(chuàng)新體系”。塑料加工業(yè)要突破發(fā)展瓶頸,取得新的進(jìn)步,只有不斷依靠創(chuàng)新驅(qū)動(dòng)轉(zhuǎn)型發(fā)展,推進(jìn)產(chǎn)業(yè)升級,才能打造行業(yè)持續(xù)發(fā)展新動(dòng)能,實(shí)現(xiàn)跟跑、并跑、領(lǐng)跑的階段轉(zhuǎn)換,這是中國塑料行業(yè)發(fā)展的必由之路。要堅(jiān)持創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略,不斷完善行業(yè)創(chuàng)新體系,有效提升行業(yè)核心競爭力,進(jìn)一步推動(dòng)行業(yè)進(jìn)步和發(fā)展。

(二)落實(shí)兩個(gè)規(guī)劃。根據(jù)《國家中長期科學(xué)和技術(shù)發(fā)展規(guī)劃綱要(2006-2020年)》、《國家創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略綱要》、《“十三五”國家科技創(chuàng)新規(guī)劃》、《“十三五”國家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展規(guī)劃》、《國家“十三五”新材料規(guī)劃》等精神,緊緊圍繞《塑料加工業(yè)“十三五”發(fā)展指導(dǎo)意見》和《塑料加工業(yè)技術(shù)進(jìn)步“十三五”發(fā)展指導(dǎo)意見》兩大規(guī)劃,堅(jiān)持創(chuàng)新發(fā)展戰(zhàn)略,聯(lián)合上下游產(chǎn)業(yè),突出“三化一微”方向,推動(dòng)行業(yè)科技創(chuàng)新和技術(shù)進(jìn)步,促進(jìn)行業(yè)實(shí)現(xiàn)高質(zhì)量發(fā)展,推動(dòng)塑料加工業(yè)由大向強(qiáng)邁進(jìn)。

(三)實(shí)施重點(diǎn)突破。一是加快構(gòu)建現(xiàn)代產(chǎn)業(yè)體系。塑料加工業(yè)上下游產(chǎn)業(yè)關(guān)聯(lián)性較強(qiáng),構(gòu)建現(xiàn)代產(chǎn)業(yè)體系,重點(diǎn)是推動(dòng)上下游協(xié)同創(chuàng)新與進(jìn)步,特別是重要供給側(cè)與需求側(cè)的精準(zhǔn)對接,高效創(chuàng)新。要依托上游行業(yè)科技進(jìn)步,促進(jìn)塑料制品品質(zhì)提升。二是加快構(gòu)建創(chuàng)新體系。只有成體系的創(chuàng)新才是成熟的、系統(tǒng)的、持久的。要建立科技進(jìn)步推動(dòng)機(jī)制,不斷完善以企業(yè)為主體、市場為導(dǎo)向、政產(chǎn)學(xué)研金用相結(jié)合的行業(yè)創(chuàng)新體系。三是大力實(shí)施“三品”戰(zhàn)略。圍繞增品種、提品質(zhì)、創(chuàng)品牌為抓手, “一企一策”,推動(dòng)行業(yè)領(lǐng)軍企業(yè)對照世界頂尖產(chǎn)品、工藝技術(shù)和企業(yè)管理找差距,采取有效措施,全面提高企業(yè)增品種、提品質(zhì)、創(chuàng)品牌的發(fā)展能力。四是堅(jiān)持高效低耗發(fā)展。按照黨中央、國務(wù)院的戰(zhàn)略部署,積極配合環(huán)保整治,加快淘汰一大批污染嚴(yán)重、低質(zhì)高耗的企業(yè),以最少的資源能源消耗,最小的環(huán)境代價(jià),最大的稅收利潤重新組合產(chǎn)業(yè)隊(duì)伍。(文章來源于:中國塑料加工工業(yè)協(xié)會(huì))

美的連續(xù)9年入選《...

美的連續(xù)9年入選《... 深耕東南亞市場!...

深耕東南亞市場!... 上半年全國塑料制...

上半年全國塑料制... 伊之密:百萬元重...

伊之密:百萬元重...